股票的平台 重磅发布!今年更火

【导读】联储证券并购报告:并购已火,今年会更火

并购火了!

2024年9月以来,并购市场迅速升温。重组、易主等诸多题材成为市场关注的焦点。

如何判断并购大潮中的估值问题?如何把握回购增持潮中的上涨主线?甚至,如何在退市公司中发现“错杀”标的?

对于这些问题,联储证券近日发布的年度并购报告(以下简称报告)给出了专业的视角。其认为,并购市场水位已明显提升,波涛之中,有“鱼跃龙门”,亦有“泥沙夹杂”,需投资者理性辨别。

展望2025年,联储证券认为,如果并购与IPO估值差持续压缩,产业并购将呈井喷之势。

并购交易升温,二级市场同热

报告显示,并购新政后,上市公司开展各类并购交易数量为2044起,占全年总数5774起的比例为35.4%。

如果将统计口径调整为重组交易,并购新政后交易数量占全年的比例达到约50%。上市公司披露重组预案数量从之前平均每个月6单,增至并购新政后平均每个月20单左右。

交易升温也导致未上市企业更多地将并购作为资本化的选项之一。

据统计,2024年共34起上市公司开展并购或参股IPO撤回/被否企业的交易,其中2024年1—9月共计13起。在并购新政后,IPO撤回/被否企业选择被上市公司并购的案例明显增多,有21起,远超2023年全年14起同类交易的数量。

受此影响,投资者也开始追捧“并购概念股”。据统计,并购新政后开展跨界并购的16家上市公司,其股价都经历了短期大涨,从复牌后至2024年年末股价的最高涨幅平均值为125.78%。

买个上市公司“更贵”了

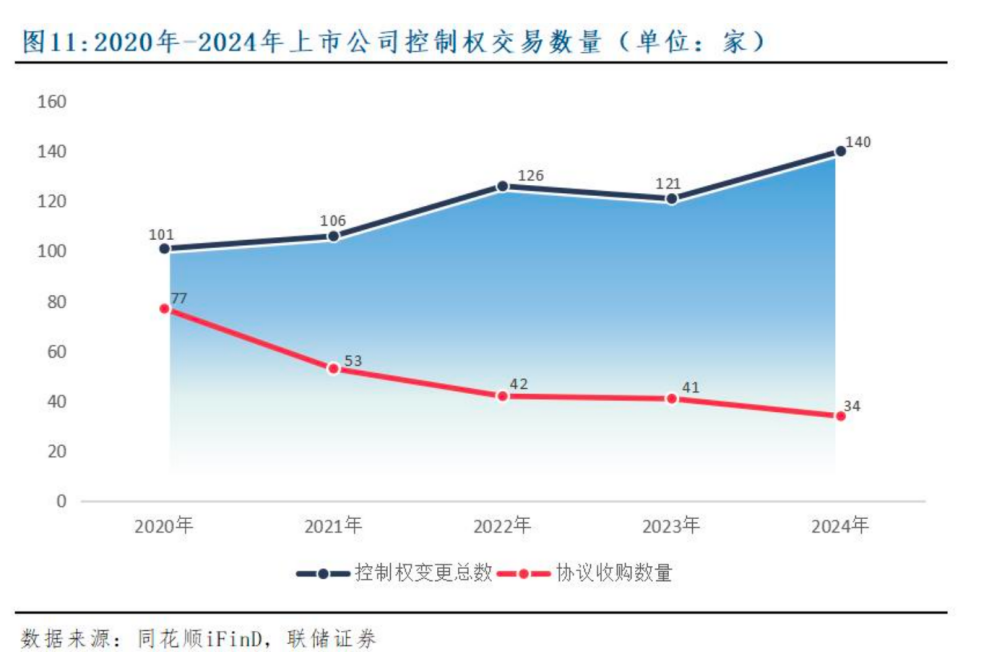

由于并购交易与上市公司“易主”的天然关联性,随着并购交易升温,2024年,A股上市公司“易主”案例也大幅增加。

剔除继承、离婚等被动方式实现控制权变更的案例后,2024年,共有140家A股上市公司完成控制权变更,为最近5年最高值。

与此同时,“易主”的溢价率有所回升。

仅考虑协议转让等“真金白银”交易的“易主”案例,34个案例的平均溢价率为17.15%,溢价率中位数为13.36%,两项指标均较2023年的数值水平有所提高。

从买方结构分析,34家协议收购案例中有18家的买方是民营企业,民营买方取得上市公司控制权的平均溢价率达到了最近5年的最高值,为26.99%。

从被收购的上市公司市值情况分析,按照控制权转让协议签署日前一日收盘市值进行统计,2024年34家协议收购案例中被收购上市公司的平均市值为79.62亿元,继2023年之后再创新高。

如何辨别“错杀”标的?

优质资产通过并购进入A股市场,经营不佳的公司则需要面对“离场”的命运。

面值退市是交易类强制退市的重要指标之一,近两年在加速A股市场优胜劣汰进程中起到重要作用。

报告显示,2023年A股上市公司被强制退市的共43家,其中20家属于面值退市,占比46.51%;2024年A股上市公司被强制退市的共51家,其中面值退市有38家,占比上升到74.51%。

不过,面值退市“杀伤力”增强的同时也引发“错杀”担忧。

“在市场整体下跌的背景下,流动性匮乏会加剧股价螺旋式下跌,并且投资者在此行情下对低价股倾向于规避,一系列因素都导致面值退市规则在二级市场下行时的加速器效应,难免误伤到一大批企业。”联储证券表示。

例如,2024年A股市场出现了5家未实施退市风险警示的(非ST股)上市公司触发面值退市的案例,这些公司并非传统意义上的壳公司,但因市场情绪或行业周期性等因素导致股价持续低于1元,被面值退市“错杀”,最终被迫退市。

数据来源:联储证券

为了让面值退市制度更好地激发资本市场优胜劣汰功能,同时减少“误伤”,联储证券提出两点建议:

首先,建议将现行规则中“连续20个交易日的每日股票收盘价均低1元”,调整至“连续60个交易日的每日股票收盘价均低于1元”。这可以让上市公司尽可能避免短期极端行情的影响,拥有更充裕的自救时间。

其次,还应允许上市公司通过缩股方式进行自救,同时以司法解释等方式明确:只要上市公司缩股行为不导致公司净资产减少的,就无需提前征求债权人意见。

联储证券表示,虽然上市公司缩股可在一定程度上化解面值退市风险,但对于上市公司现有股东来说,大比例缩股也是一次重大利益损失和市场警示,同样可以起到引导理性投资的效果。

回购增持或是“长牛”良方

2024年最后一个季度,在一系列政策的刺激下,并购重组市场一度出现井喷式行情,但市场化并购的成色并不突出。

对此,联储证券认为,核心问题在于并购市场估值与IPO估值存在巨大落差,且主要体现在二级市场方面。因此,压缩并购与IPO的估值差也需要从治理二级市场入手。

若要尽快统一上市公司二级市场的估值逻辑,联储证券认为,应严格执行2024年新“国九条”的有关精神,实现“三箭齐发”。其次,应让二级市场参与者充分知晓监管政策的力度和刚性。

2024年10月18日,央行推出了稳定股市的新货币政策工具——股票回购增持再贷款。同年12月,为进一步加快回购增持贷款投放、更大力度支持提振股市的政策导向,央行对回购增持再贷款政策进行了调整优化。

联储证券分析称,回购增持再贷款政策工具没有达到预期的主要原因在于二级市场“噪音”太大,让新政策工具的“魅力”无法充分展示出来。

不过,A股上市公司回购增持潜力巨大,联储证券从三方面进行了分析。首先,上市公司回购和大股东增持不仅可以通过“真金白银”向市场传递“公司股价被低估”这一强烈信号,而且股票回购注销还可以提高每股收益和净资产收益率(ROE),改善上市公司估值水平。

其次,当前一些行业面临产能过剩问题,上市公司投资新项目难度增加,很多上市公司每年的税后利润和固定资产折旧产生大量富余现金,理论上可用于股票回购。目前,国家支持上市公司回购增持,专项贷款利率平均为2%左右,低于部分上市公司分红回报率。若回购增持与股价形成“正反馈”,后续资金来源将充沛。

最后股票的平台,上市公司回购是欧美股市长期牛市的重要法宝,股票回购和增持是国际通用的上市公司市值管理方法,由此形成“回购—上涨—再回购—再上涨”的正循环。

上一篇:一家天下股票配资 A股并购拟上市标的现热潮:本月新增至少7起 后续趋势或取决于IPO情况 下一篇:股票配资协议 控制权变更前拉出两个涨停,康惠制药否认借壳传闻

-

热点资讯

-

相关资讯